钢铁工业作为美国经济的三大支柱产业之一,在国民经济发展的各个阶段都发挥着重要作用。钢铁发展则经济发展,钢铁衰退则经济不振。本文通过分析美国钢铁工业兴衰的历程,揭示其发展的规律性,为我国钢铁工业的发展概括出一些经验和教训。

A 发展历史

美国的钢铁工业起步于19世纪60年代,其近160年的发展史,根据生产规模变化,大致可以分为以下几个阶段:

起步期(1860—1900年)

美国钢铁大王安德鲁·卡内基引入当时最先进的转炉炼钢和平炉炼钢法,促进美国钢铁工业开始发展。1886年美国钢铁产量达到260万吨,首次超过英国,成为世界第一。

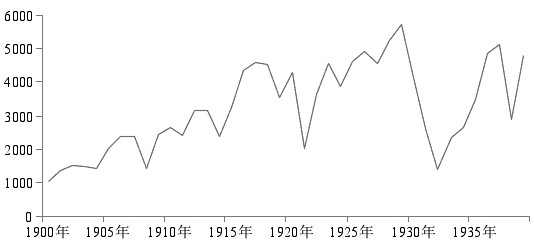

成长期(1900—1939年)

摩根集团收购卡内基旗下的钢铁公司,于1901年成立美国钢铁公司,成为美国最早的钢铁垄断集团,先后收购了十几家企业,占据了当时美国市场60%以上的钢铁生产份额,美国钢铁开始规模化生产,同时这一时期美国钢铁企业走上对外扩张道路,政府降低关税促进钢铁出口。

不能不提第一次世界大战和1929年经济危机对美国钢铁工业的影响。第一次世界大战重划了世界版图,欧洲衰落,美国兴起。战争使得欧洲各国工业生产遭到破坏,同时对美国订单激增,1914—1918年美国钢铁产量从2400万吨上升到4500万吨。大萧条期间美国钢铁生产一度停滞,1929—1931年的世界经济危机首先从美国爆发,银行倒闭,企业关停,工人失业,美国钢铁产量从1929年近6000万吨的高位大幅下跌至1931年2000万吨以下。之后罗斯福实施新政,加强政府干预经济,恢复银行信用,工农业进入新一轮发展时期,直到第二次世界大战前夕,钢铁产量才恢复到经济危机前水平。

图为1900—1939年美国钢铁产量

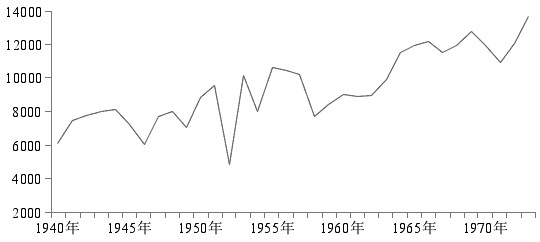

上升期(1940—1973年)

这期间,美国经济迎来黄金时期,钢铁业得益于城市化发展,产量波动式上升。同时受第二次世界大战、朝鲜战争和越南战争等刺激,造船和军工等增加新的用钢需求,钢铁产能不断增长,1973年,美国钢铁产量达到历史最高点1.36亿吨。

图为1940—1973年美国钢铁产量

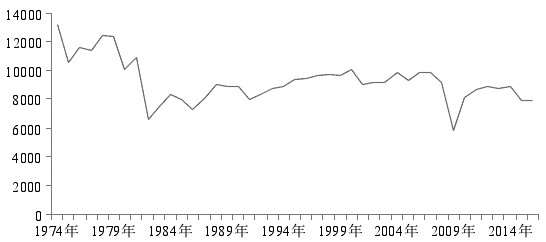

稳定期(1974—2016年)

美国钢铁产量经过1973年的峰值,之后长达近50年时间在区间波动,衰而不退。1973年开始的石油危机对美国的冲击很大,也正是从这一年开始美国的钢铁产量从峰值开始回落。1980—1982年的世界金融危机,美国钢铁产量出现断崖式下滑,1982年6700万吨的钢铁产量相对于1973年来说等于是腰斩。金融危机后,美国进入后工业时期,第三产业占主导,钢铁需求下降,美国钢铁产量大体在8000万—1亿吨波动,呈现“衰而不退”的现象。截至2016年,美国钢铁产量7800万吨。

图为1974—2016年美国钢铁产量

B 冶炼技术的改进

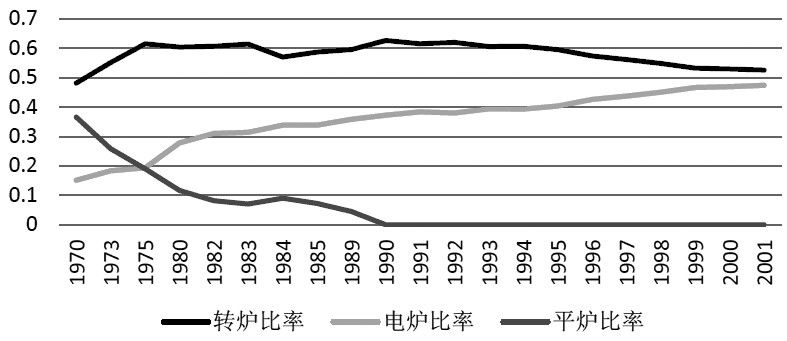

转炉、平炉和电炉是钢铁生产史上三大主流炼钢技术。1886—1973年,美国钢铁产量位居世界第一,先后经历了平炉炼钢、转炉炼钢和电炉炼钢占主导的三个时代,其钢铁冶炼技术的变化也代表20世纪世界冶炼技术的改进。

1856年,英国最先发明了酸性底吹转炉。转炉炼钢是以铁水、废钢、铁合金为主要原料,不借助外加能源,靠铁液本身的物理热和铁液组分间化学反应产生热量而在转炉中完成炼钢过程。转炉炼钢经过一百多年的发展,技术得到不断提高和升级,依照历史发展进程,根据耐火材料不同,经历了酸性转炉到碱性转炉;根据气体吹入炉内的部位不同,经历了底吹转炉、侧吹转炉和顶吹转炉;按气体氧化性不同,先后经历了空气转炉和氧气转炉。碱性氧气顶吹和顶底复吹转炉由于生产速度快、产量大,成本低,为目前使用最普遍的转炉炼钢设备。

平炉炼钢是指以煤气或重油为燃料,在燃烧火焰直接加热的状态下,将生铁和废钢等原料熔化并精炼成钢液的炼钢方法。1856年,德国人西门子使用了蓄热室为平炉的构造奠定了基础。1864年,法国人马丁利用有蓄热室的火焰炉,用废钢、生铁成功地炼出了钢液,从此发展了平炉炼钢法。在欧洲一些国家称平炉为西门子-马丁炉或马丁炉。

电弧炉炼钢是通过石墨电极向电弧炼钢炉内输入电能,以电极端部和炉料之间发生的电弧为热源进行炼钢的方法。电炉钢以废钢为主要原料,有些电弧炉采用直接还原的海绵铁来代替部分(30%—70%)废钢。电弧炉熔炼的优点是熔化固体炉料的能力强,而且钢液是在熔渣覆盖条件下进行过热和调整化学成分的,故在一定程度上能避免钢液吸气和元素的氧化。电弧炉相对转炉的优势是设备投入资金低,建设周期短,电炉可全部用废钢作金属原料,可冶炼力学性能和化学成分要求严格的钢,如特殊工具钢、航空用钢和不锈钢等。同时使用废钢炼钢,不仅有利于资源循环利用,冶炼环节也更加环保清洁。

美国钢铁工业发展初期,主要是使用平炉炼钢技术,虽然当时转炉和平炉都已发明,但平炉和当时的空气转炉炼钢法比较有下述特点:对铁水成分的要求不像转炉那样严格,可使用转炉不能用的普通生铁;能炼的钢种比转炉多,容量大,质量较好。特别是1888年碱性平炉炼钢法问世后为各国广泛采用,成为世界上主要的炼钢方法。直到1952年氧气顶吹转炉的发明并得到迅速推广,平炉逐渐失去其主力地位,20世纪90年代平炉基本消失。

氧气转炉之所以能迅速取代平炉炼钢,是因为氧气转炉比平炉熔炼时间短,生产效率更高,另外,对原料情况的要求,与空气转炉相比并不那么严格,可以和平炉一样熔炼各种成分的铁水。所以,氧气转炉炼钢成为20世纪下半叶美国炼钢的主要方法,在1975年占比超过60%。

美国多年的钢铁生产积累了大量的废钢,为电炉炼钢奠定了原料基础。短流程电炉炼钢由于具有固定投资少、占地面积小,可接近废钢资源产地和市场,生产灵活等特点,从20世纪70年代开始蓬勃发展,1972年,美国短流程电炉钢生产厂粗钢产量首次超过2000万吨,占美国钢铁产量的17.7%;80年代至90年代初期,因废钢价格低廉和薄板坯连铸连轧技术的采用,进一步提升了电炉钢生产厂的规模和经济效益,并使电炉钢产量在美国长转炉炼钢产量趋于萎缩的态势下保持了持续增长的态势。到20世纪末,电炉炼钢和转炉炼钢成为美国两大主流炼钢技术。21世纪初,美国新增了上千万吨低成本、高效率的电炉生产产能,使得电炉产钢占比继续上升,目前电炉炼钢是美国主要炼钢方式,截至2015年美国电炉炼钢产量占比62.7%。

图为美国转炉、电炉、平炉比率(1970—2001年)

C 借鉴意义

资源型布局与市场型布局对比

美国国土面积较大、资源分布比较均匀,影响美国钢铁工业的区域分布因素主要有原料、运输、钢材消费等。从美国钢铁工业发展历程看,其布局在钢铁工业发展初期遵循资源邻近型与市场邻近型两个原则,而在20世纪70年代后,市场邻近型成为布局的首要原则。美国的钢铁企业最初大多建设在五大湖地区,靠近铁矿石产地,便于运输,后因铁矿石进口和工业发展,逐渐向东部沿海和中西部转移和扩张。

20世纪40年代以后,美国西部的城市化进程加速,对钢铁的需求大增,很多钢铁公司在西部沿海投资建厂。70年代,美国钢铁工业进行整合和重组,落后技术淘汰,原匹兹堡的钢铁基地以及东北部一些钢铁生产基地被迫关停,并被电炉和转炉替代,产能建设进入市场型布局,到20世纪末,电炉产钢占比接近50%。美国西部、南部各州,从40年代开始至70年代城市化进程加速,对钢材的需求加大,促进了钢铁业在西部建厂,投入新的产能;而美国东部和中西部地区在这一时间段,城市化进程已进入瓶颈,并没有较大增长,甚至出现下降。

我国钢铁工业面临的一个重要问题是布局过度集中,大部分产能集中在华北地区,市场流传“中国钢铁看河北,河北钢铁(000709,股吧)看唐山”的说法,唐山一个城市的粗钢产能占据全国近二成份额。京津翼钢产能接近4亿吨,本地使用仅占一半左右,大部分要向华东和中南地区运输,这种状况明显不符合资源的优化配置。2016年我国进口铁矿石10亿吨,进口依赖度接近80%,在沿海布局钢厂,有利于节省原料运费,降低吨钢成本。我国部分钢厂已经开始往靠近进口铁矿石资源的东南沿海布局,比如防城港和湛江等沿海钢铁项目。

日本是典型的沿海工业布局的发展模式,由于其国土面积狭小,所有钢铁生产用的原料均从国外进口,而且日本每年还要有三成左右的钢材需要出口。在这样的背景下,日本在沿海设厂,一方面节省原料成本,另一方面并不会增加钢材销售过程中的物流成本。但是中国出口钢材占比只有10%,而且直销比重不高,大部分靠分支机构和贸易商销售为主,如果一味往沿海布局,将不利于钢材往内陆地区销售。所以中国钢铁行业未来产能转移方向需要两个方向相结合:第一是趋向资源型的沿海地区转移;第二是趋向市场型的中西部地区转移。我国东部沿海省市经济发展和城市化进程都快于中西部。目前东部各省市的城市化进入缓速增长阶段,固定资产投资尤其是房地产和基础建设投资增速也会有所下降,对钢铁需求整体放缓;而中西部各省市,城市化水平不高,对钢铁的需求还有潜力。随着我国钢铁储蓄量的增加,可在中西部地区发展电炉产能,与沿海高炉产能进行互补。

“衰而不退”的原因和启示

1973年美国的钢铁产量1.36亿吨,是其历史最高值,之后的近50年时间,美国的钢铁产量维持在8000万—1亿吨波动,最近几年呈现逐步下降趋势。美国钢铁行业从20世纪70年代衰退的原因有如下几方面:

美国钢铁需求总量下降

随着美国工业化的实现,美国经济对钢材需求增速明显放慢。20世纪末,美国第三产业迅速发展,如信息技术业和服务业占比增加,第二产业占比下降。由于产业结构的变化,钢铁的需求总量、需求结构也发生了相应的变化,所以美国钢铁的生产量趋于平稳,没有继续增长,最根本的原因在于国内需求总量的下降。

日本钢铁工业的崛起加速了美国钢铁工业的衰退

随着钢铁工业技术的进步,燃料消耗大大降低,美国五大湖和内陆地区的钢铁企业原有的资源优势逐步消失,同时为满足罢工工人需求,美国提高工人工资,导致人工成本在钢价中占比提高。而日本运用刚发展起来的现代钢铁工业技术,同时选择沿海地区建钢厂的产业布局使得其钢材价格方面更具有竞争力。而美国钢铁产品成本要远远高于日本钢铁产品的成本,日本三成的钢材出口到美国,从而使美国钢铁企业失去竞争优势。可以说,自20世纪70年代起美国钢铁企业在技术创新、技术应用、设备投资、生产规模等方面开始落后于日本钢铁工业。

美国政府的保护削弱钢铁产业竞争力

美国政府在20世纪20—70年代,限制钢铁工业内部兼并导致美国工业在产业调整方面缺乏有效的执行力及灵活性,直接影响了美国钢铁企业对落后产能的淘汰及新产能的形成。70年代以后,钢铁工业衰退,面对进口钢材的冲击,政府通过关税等手段保护钢铁工业。1969年,在美国政府的支持下,美国钢铁企业与欧洲、日本的钢铁企业就自愿限制进口钢材达成了一致协议。2002年迫于国内钢铁企业的压力,美国布什政府启动“201条款”对美国的汽车制造商和其他钢铁用户征收高额的关税,来制裁企业从国外进口钢铁。从长期来看,保护主义措施对美国钢铁工业发展的作用是弊大于利。

我国工业化进程尚未结束,对钢铁还有较大的需求,但增速已经放缓。面对我国钢铁产能过剩、产业集中度不高、钢企负债过重的现状,我国从2016年开始推行钢铁行业供给侧结构性改革,核心目的就是加速落后产能淘汰,改善企业盈利,推进企业兼并重组,促进产业结构升级。自钢铁行业推行供给侧改革以来,效果显著,截至2017年上半年,淘汰高炉产能1.3亿吨,淘汰中频炉产能1.2亿吨,钢价上涨150%,钢铁行业负债降幅明显。未来几年我国将继续实施供给侧结构性改革,完成钢铁工业“十三五”规划目标。长期来看,随着工业化进入后期乃至完成,钢铁需求会逐渐下降,钢铁产业升级和兼并重组将是趋势,而在我国供给侧改革实施和政府相关政策的指导下,这个过程会更加顺畅平稳。