7月份,螺纹钢市场价格经过一轮反弹行情之后,进入下旬则呈现振荡下行的态势。8月份即将来临,在环保预期的影响下,8月份的黑色系市场行情走势如何,是行业人士最为关注的热点问题。

“唐山8月大气污染管控方案”打破市场平静,期货一度反弹修复昨日跌幅,然而尾盘再度收跌,原因为何?

螺纹钢期货主力1910合约昨日受到唐山再度启动限产消息的影响,一度反弹站上3900元/吨,但由于此次限产力度不及7月,反弹无力最终回落21元/吨,收报3886元/吨,同时,热卷主力1910合约下跌34元/吨,收报3785元/吨,但原料端维持高位,铁矿主力1909合约昨日拉涨20.5元/吨,最终上破900元/吨收于906元/吨。

煤焦方面,截至7月30日下午收盘,焦炭1909合约收于2150元/吨,跌1.26%;焦煤1909合约收于1397.5元/吨,微涨0.04%。

限产是影响行情的推手,此轮唐山环保限产将持续到8月末

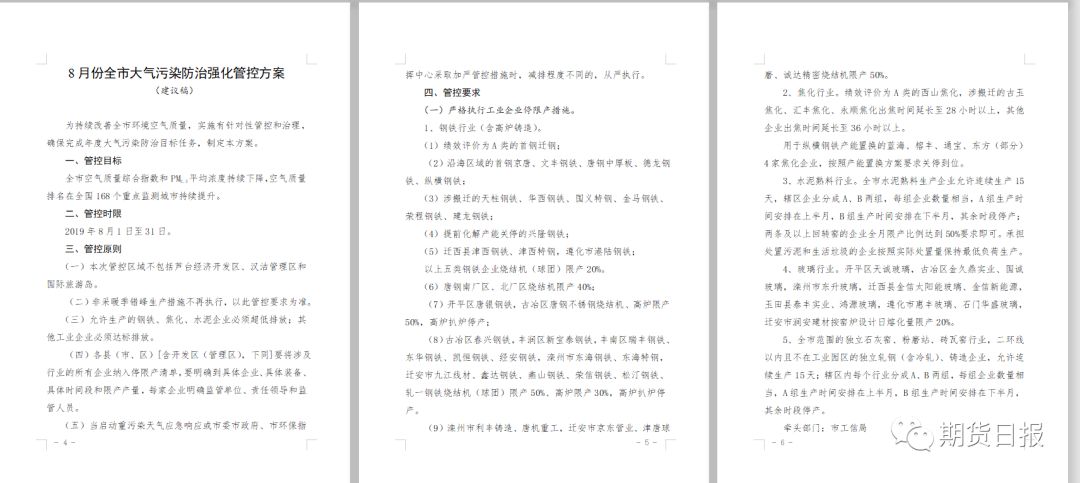

唐山市生态环境局已报请市政府印发《8月份全市大气污染防治强化管控方案》,针对钢铁行业最高限产比例达到50%,限产时效8月1日至8月31日,具体内容包括:绩效评价为A类的首钢迁钢;沿海区域的首钢京唐、文丰钢铁、唐钢中厚板、德龙钢铁、纵横钢铁;涉搬迁的天柱钢铁、华西钢铁、国义特钢、金马钢铁、荣程钢铁、建龙钢铁;提前化解产能关停的兴隆钢铁;迁西县津西钢铁、津西特钢,遵化市港陆钢铁。上述五类企业烧结机(球团)限产20%。

唐钢南厂区、北厂区烧结机限产40%;开平区唐银钢铁,古冶区唐钢不锈钢烧结机、高炉限产50%,高炉扒炉停产。

古冶区春兴钢铁,丰润区新宝泰钢铁,丰南区瑞丰钢铁、东华钢铁、凯恒钢铁、经安钢铁,滦州市东海钢铁、东海特钢,迁安市九江线材、鑫达钢铁、燕山钢铁、荣信钢铁、松汀钢铁、轧一钢铁烧结机(球团)限产50%、高炉限产30%,高炉扒炉停产。

“此次唐山环保限产较7月限产更加细化,从限产力度上来看最高限产比例50%,不再‘一刀切’,理论上日均降低铁水量约7—8万吨/天,较7月限产力度有所下降,高炉产能利用率是否回升有待观察。但随着国庆大阅兵的临近,不排除后期限产比例继续加大,减产效果依然可期。”董小妍说。

有关机构根据文件要求钢企限产政策,对唐山138座高炉(不含长期停产)进行理论测算:预计8月影响铁水量约7.65万吨/天,较7月限产测算量(不含26—28日闷炉影响)减少约9万吨/天,较7月26—28日限产影响量高值减少约21.02万吨/天,较当前值减少5.18万吨/天。届时保守估算产能利用率或维持在76%左右,较当前高炉产能利用率上升约10%。

国泰君安期货煤焦分析师金韬认为,唐山地区限产8月份比7月份会有所放松,对于原料来讲,会对原料需求有一定的提升,但由于唐山限产期间造成的实际钢材产量下滑有限,因此,复产之后,对原料的采购需求增幅也会比较有限。从钢材来看,唐山地区限产放松会环比增加钢材的供应量,但由于8月份马上要面临贸易商为9—10月份旺季的补库,所以库存的累积,未必会造成价格的大幅下挫。

光大期货研究所黑色研究总监邱跃成也认为,对比7月份限产文件,8月份唐山对钢铁企业的限产明显松动,根据此文件测算,共影响日均铁水产量约7.6万吨,较7月份减少约9万吨。另考虑到7月份限产文件是要求高炉、转炉同步限产,而8月份文件没有提到转炉限产,钢厂可以通过转炉加大添加废钢比例来尽量减少对成材产量的影响,8月份唐山限产对成材产量的实际影响会更低。唐山8月限产力度的放松,短期看对成材走势利空,对铁矿走势利多。不过,随着70年大庆的临近,目前市场仍有较强的9月份唐山限产会大幅加码的预期,加之目前成材钢厂利润已非常低,价格进一步向下空间不大,或以反复振荡为主。

限产放松,利多焦炭?

另外,值得注意的是,钢厂限产比例较7月份有所放松,执行之后焦炭日耗量较7月份文件增加1.4万吨左右。

关于焦化行业,文件中指出绩效评价为A类的西山焦化,涉搬迁的古玉焦化、汇丰焦化、永顺焦化出焦时间延长至28小时以上,其他企业出焦时间延长至36小时以上。

用于纵横钢铁产能置换的蓝海、榕丰、通宝、东方(部分)4家焦化企业,按照产能置换方案要求关停到位,据了解东方焦化4.3米焦炉已推空不出焦。

根据有关机构测算,焦企限产比例较7月份有所加严,严格执行后焦炭日产量约6.90万吨,较7月份文件下降1.43万吨左右。

一德期货煤焦分析师张源告诉期货日报记者,按照最新环保局的唐山《8月份全市大气污染防治强化管控方案》拟稿说明计算,8月份限产影响铁水产量约在7—11万吨/天,比7月份限产文件影响量减少约8万吨/天。平均来看,预计执行之后焦炭需求量将较7月份增加2.5万吨/日左右。焦炭供应方面,根据方案要求,焦化企业限产力度严于7月份,严格执行后约影响焦炭供应1.4万吨/日。根据经验,钢厂执行一般较为严格,高炉焦炭需求增加相对确定。而焦企减产力度需要进一步观察,供应减量或小于预期。

“目前焦炭市场已完成第一轮上涨,因需求好转且库存低位,主产区焦企第二轮上涨预期较强,预计在8月初陆续提出。考虑到山西等地环保预期仍在,且自身有补库需求,预计第二轮上涨钢厂仍将接受。至于第二轮之后能否存在继续上涨空间,则需要观察终端钢材需求及山西等主产区焦化环保力度,从当前煤焦自身来看,暂无强力支撑。”张源说。

焦炭现货首轮涨价颇为费力,目前焦企库存货少,仍存提涨意向,但钢厂方面河北地区限产,其他地区钢厂原料库存相对较为充裕,故多数持观望态度,对于第二轮上涨预期并不十分乐观。从文件中可以看出,钢厂限产比例较7月份放松,若按照此方案执行,据测算,33家钢铁企业8月份将影响铁水产量约194万吨,整体限产比例为16%左右;而焦化限产比例较7月严格,理论测算焦炭日产量或下降1.4万吨左右。对于焦炭市场来说,若此方案落地,将形成利好助推,预计近期焦企或跃跃欲试提出第二轮涨价。